De Miljoenennota is op Prinsjesdag gepresenteerd, en u vraagt zich vast af of u in 2023 meer of minder belasting gaat betalen. We hebben de belangrijkere wijzigingen uiteen gezet volgende met deel 5 van de aanstaande wijzigingen in Box 2 belastingen en Excessief lenen eigen vennootschap en Loon DGA.

Box 2 belastingen

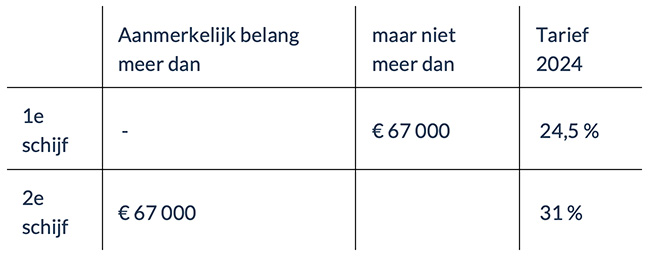

2 belastingschijven in box 2 vanaf 2024

Het kabinet stelt voor om vanaf 2024 2 schijven te introduceren. Dat betekent dat in box 2 24,5% belasting betaald moet worden over de eerste € 67.000 aan inkomsten per persoon. Voor alles boven € 67.000 betalen mensen 31%. Vanaf 2023 hebben dividenduitkeringen ook effect op de algemene heffingskorting.

Tarief Box 2 aanmerkelijk belang in 2024

Het tarief van box 2 geldt voor voordelen uit aanmerkelijk belang, bijvoorbeeld het uitkeren van dividend aan de aandeelhouder (dga) in privé.

Rekenvoorbeeld:

Bij een dividenduitkering van € 250.000 bedraagt de belasting vanaf 2024:

€ 67.000 * 24,5% = € 16.415

€ 183.000 * 31% = € 56.730

Totaal: € 73.145

Tot en met 2023 bedraagt de belasting hierover € 67.250

Excessief lenen eigen vennootschap

Geen onderdeel van het pakket belastingplan 2023, echter wel noemenswaardig al helemaal met het oog op de verhoging van de aanmerkelijkbelangheffing is de Wet excessief lenen bij de eigen vennootschap. Kortgezegd is het de bedoeling om bovenmatige leningen bij de eigen vennootschap aan banden te leggen. Hierbij wordt een grens van € 700.000 gehanteerd. Al hetgeen u als DGA – tezamen met uw partner – boven het plafond van € 700.000 leent, wordt aangemerkt als fictief voordeel uit aanmerkelijk belang. Leningen met betrekking tot de eigen woning worden hierop uitgezonderd. Deze maatregel tegen excessief lenen gaat in per 1 januari 2023, met 31 december 2023 als eerste peildatum.

Wanneer u bijvoorbeeld een lening heeft bij uw eigen BV voor consumptieve uitgaven of voor beleggingen van meer dan € 700.000, dan moet u voor 31 december 2023 deze lening teruggebracht hebben tot € 700.000. Dit kan door het uitkeren van dividend in 2022 of 2023 tegen het tarief van 26,9%.

Beoordeel dus in 2023 of het voor u wellicht voordeliger is om dividend uit te keren.

Loon DGA, afschaffing doelmatigheidsmarge

Als DGA (meer dan 5% van de aandelen in een bv) die werkt voor zijn/haar eigen vennootschap ben je verplicht om jezelf een gebruikelijk loon toe te kennen en op te nemen in de salarisadministratie. Dit loon dient gebruikelijk te zijn voor het niveau en de duur van de arbeid voor de vennootschap.

Dit loon is lastig vast te stellen. Vandaar dat er momenteel een doelmatigheidsmarge geldt van 25%. Volgens de wet moet het loon minimaal worden vastgesteld op 75% van het loon uit de vergelijkbaarste dienstbetrekking. Of op het hoogste loon van de werknemers die in dienst zijn bij uw onderneming, indien een van deze bedragen meer is dan € 48.000.

Op deze wijze kan worden gekeken naar de meest vergelijkbare dienstbetrekking en mag u daar 25% vanaf trekken. Deze doelmatigheidsmarge wordt per 2023 afgeschaft. Dit kan betekenen dat u een hoger salaris moet gaan toekennen vanaf 2023.

Zorg derhalve voor een goede onderbouwing van het gebruikelijk loon om discussie hierover te voorkomen.

Wilt u meer informatie of heeft u een vraag naar aanleiding van dit artikel?

Neem gerust contact met ons op: info@havas.nu / 074 – 259 1588.

Bron: Nextens | Fiscale aangiftesoftware en kennisbank voor professionals | Prinsjesdag: Belastingplan 2023 – Rijksoverheid.nl